-full.webp)

L'INTERVIEW D'ANOUK BARA

Anouk Bara est dirigeante et experte du secteur de l’assurance, avec un parcours en direction générale et financière au cœur des transformations du secteur.

Elle accompagne les entreprises dans leurs moments stratégiques — croissance, financement, transformation ou retournement — en articulant vision, gouvernance et exécution.

Engagée dans l’écosystème, elle est directrice de publication à l’Observatoire de la Fintech, business angel et présidente du conseil de surveillance de Safee.

Avec votre expérience en scale-up, quel est votre secret pour instaurer une culture du chiffre sans brider l'élan créatif des fondateurs ?

Pour répondre à cette question, il faut d’abord poser deux constats.

Le premier constat est le suivant : avoir du capital, avoir une bonne idée, ça ne suffit pas pour créer de la valeur. Ce qui fait la différence et qui permet d’initier une croissance pérenne et durable, c’est la capacité à exécuter.

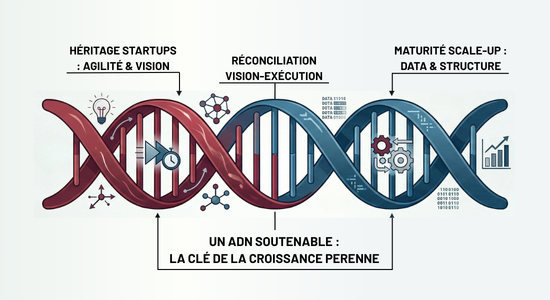

Le second constat se réfère à l’ADN : la scale-up a d’abord été une startup qui a développé ses valeurs, une certaine agilité, une vitesse de décision, une capacité à pivoter, une proximité à son marché... Tout cela forme son ADN. L’enjeu pour la scale-up est de conserver cet ADN en le rendant « soutenable ». C’est à cette condition que la scale-up peut s’inscrire dans la durée, tant financièrement, que opérationnellement, qu’humainement.

Quand une start-up entre en phase de scale, cela veut dire qu’elle a réussi à clarifier son modèle économique, à tester son offre et son positionnement par rapport à un marché défini, à passer d’un produit minimum viable à un produit structuré. Elle a les éléments de preuves qui lui permettent d’envisager l’industrialisation de son développement. Elle n’est pas encore « adulte », elle doit s’armer pour réussir le passage à l’échelle.

C’est une phase critique à plusieurs égards. Les dirigeants sont sous pression ; souvent ils ont levé des fonds et ont des comptes à rendre. Les décisions deviennent structurantes et ne peuvent plus relever de la simple intuition. La complexité explose et les erreurs coûtent plus cher.

La phase de scale implique de transformer l’organisation, les processus, le pilotage. D’un point de vue pilotage financier, il va falloir structurer au bon niveau, sans alourdir les processus. L’enjeu est de mettre le cadre pour être le support à la prise de décision : les chiffres ne sont pas là pour contrôler, ils donnent de la visibilité, éclairent les décisions et rendent la vision actionnable. Cela passe par associer à une stratégie claire et partagée, les indicateurs de pilotage, les outils et les processus opérationnels, le dispositif de gouvernance et de prise de décision… En parallèle, faire grandir l’équipe. Ce qui est important à cette étape, c’est de ne pas oublier ce qui fait la force de la scale-up, de trouver le bon équilibre dans le dispositif de structuration : trop de cadre implique une perte d’agilité ; pas assez de cadre crée le chaos.

Cette phase est aussi une phase de transformation profonde pour l’équipe dirigeante. La clé est donc d’être un co-pilote qui va à la fois aider à la définition de la stratégie de croissance et accompagner la structuration de ce développement opérationnel, et va également être le partenaire de l’équipe dirigeante en accompagnant ce changement posture indispensable.

La clé du succès pour une création de valeur durable repose dans un accompagnement équilibré, « sparring partner » de l’équipe dirigeante et « operating partner » réconciliant vision et exécution.

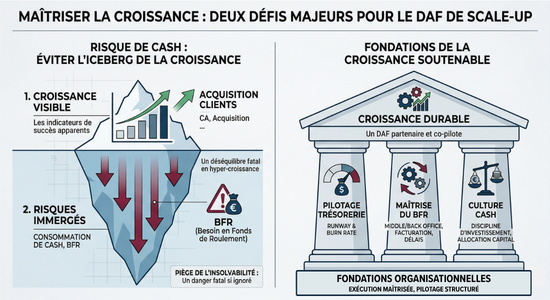

Pour gérer une accélération, quels sont les deux ou trois leviers opérationnels qu'il faut absolument "industrialiser" pour éviter que la croissance ne se transforme en crise de cash ?

Comme évoqué précédemment, la phase de croissance est une phase critique durant laquelle l’équipe dirigeante ne doit pas se tromper de priorité. Un des travers est de se focaliser presque exclusivement sur la croissance du chiffre d’affaires. Or, la croissance, l’acquisition de nouveaux clients, le développement du volume d’affaires est très consommateur de cash. A chaque phase de développement, Il faut être pleinement conscient qu’on peut tout à fait connaître un très fort développement du volume d’affaires, parfois au-delà des prévisions établies dans le budget, et être en cessation de paiement.

C’est l’un des risques majeurs de l’hyper-croissance.

L’enjeu n’est donc pas de croître en volume à tout prix mais de rendre cette croissance soutenable. Pour cela, il faut que la croissance soit financée, digérée, durable. Cela implique de la maîtriser par un pilotage pertinent.

Un des premiers leviers opérationnels est de mettre en place un pilotage de cash en complément du suivi du développement du chiffre d’affaires. Cela implique d’établir un plan de trésorerie sur base du budget établi et de le suivre de manière serrée. La scale-up a tout intérêt à prioriser son suivi de trésorerie et à s’outiller pour que ces prévisions de trésorerie soient fiables et dynamiques.

Avoir cet outil va permettre de gagner en visibilité, d’anticiper les actions à mener, de mesurer sa latitude de développement et ainsi de trouver le bon équilibre entre croissance et cash-flow. Elle aura à la fois une vision claire de son « burn-rate » et de son « runway » et la capacité de simuler et de comprendre la sensibilité au cash de son modèle de développement. Il faut voir ce plan de trésorerie comme un outil de pilotage stratégique qui conditionne sa trajectoire de développement et de financement.

Un deuxième levier me semble être la connaissance de son cycle opérationnel et de son besoin en fonds de roulement. En phase de croissance, la scale-up va mobiliser des moyens et donc consommer du cash. Si elle ne maîtrise pas son cycle opérationnel, elle risque de créer un décalage significatif entre les flux de trésorerie sortants et les flux de trésorerie entrants. C’est pourquoi, d’un côté, il faut se donner la visibilité du coût des moyens consommés et comment les optimiser. De l’autre, il faut industrialiser le cycle opérationnel de « middle et back office » pour facturer rapidement, suivre les encaissements et optimiser les délais de paiements.

Le troisième levier est d’installer une culture du « cash » dans l’entreprise. A mesure qu’une entreprise grandit, les initiatives se multiplient avec un impact direct sur la consommation de cash. Le risque est que toutes ces opportunités d’investissement (recrutements, marketing, développement produit…) s’accumulent sans priorisation, sans le bon niveau de visibilité. D’où l’importance de développer une discipline d’investissement, une culture du cash à tous les niveaux de l’organisation, au-delà de l’équipe dirigeante et de la direction financière. Cela se traduit notamment par relier chaque dépense à un objectif clair de création de valeur, rendre visibles les impacts en cash des décisions opérationnelles et déployer un dispositif d’arbitrage. L’enjeu, pour l’équipe dirigeante, au travers de cette mobilisation de l’ensemble de l’entreprise, est de maîtriser son allocation de capital et d’orienter l’investissement vers la création de valeur.

Vous intervenez sur des phases de sortie de fonds ou de croissance externe. En quoi une donnée financière fiable est la clé ?

Dans une levée de fonds, une sortie ou une opération de croissance externe, la donnée financière constitue un véritable actif stratégique. Elle conditionne directement l’appréciation que l’acquéreur va se faire du dossier, que ce soit d’un point de vue risque, valorisation, confiance dans le modèle. Cela va influencer sa volonté d’aller au bout de la transaction, le prix qu’il est prêt à mettre et les conditions annexes qu’il posera, notamment au niveau des garanties de passif.

Le premier enjeu, c’est la crédibilité et la confiance. Les investisseurs n’achètent pas seulement une vision, ils achètent une capacité à exécuter. Une donnée fiable, cohérente et explicable permet d’installer cette confiance et d’accélérer les discussions. À l’inverse, toute zone d’ombre crée du doute et le doute affaiblit immédiatement la position du management.

Le deuxième enjeu, c’est la valorisation. Il faut être capable d’articuler une trajectoire claire, soutenue par des chiffres robustes : comprendre ses moteurs de performance, démontrer la scalabilité du modèle et projeter de manière crédible. Sans cela, la négociation devient défavorable.

Le troisième enjeu, c’est la maîtrise des risques. Une donnée financière de qualité permet d’identifier les forces et les fragilités en amont, de sécuriser les due diligences et d’éviter les mauvaises surprises post-transaction. Elle réduit le risque perçu et donc le coût du capital.

Ainsi, au-delà de la simple production de chiffres fiables (pas toujours si simple d’ailleurs), la donnée financière est le levier pour objectiver la trajectoire de création de valeur et derrière cela la transaction envisagée.

Quels conseils donneriez-vous à un fondateur pour structurer sa Direction administrative et financière ?

La première chose, c’est de changer de regard sur sa direction financière (DAF). Elle n’est pas qu’une fonction support qui produit des reportings , c’est une fonction de pilotage.

Dans une scale-up, Le rôle de la direction administrative et financière est d’apporter de la visibilité dans un environnement de plus en plus complexe. Elle permet d’éclairer les décisions structurantes : où investir, à quel rythme croître, quels arbitrages faire… et surtout de donner de la visibilité sur l’ensemble de la chaîne de valeur, du chiffre d’affaires jusqu’au cash. C’est cette lecture de bout en bout qui permet de comprendre où se crée réellement la valeur… et où elle peut se dégrader.

Le deuxième point, c’est la temporalité. Structurer sa DAF tôt permet de le faire de manière progressive, sur des volumes encore maîtrisables. On peut ainsi poser des bases solides, en termes de données, de granularité d’information, de processus et d’outils, sans alourdir l’organisation. À l’inverse, attendre oblige souvent à structurer dans l’urgence, avec des enjeux de fiabilisation et de reprise de données beaucoup plus lourds, qui mobilisent fortement les équipes et ralentissent la dynamique.

Enfin, une DAF efficace est une fonction évolutive. L’enjeu n’est pas de sur-structurer dès le début, mais d’adapter en permanence le niveau de maturité à celui de l’entreprise : faire évoluer les outils, renforcer les processus au bon moment, accompagner la montée en complexité. Une DAF bien construite ne freine pas l’organisation. Elle lui permet de se développer avec la bonne lisibilité et une capacité d’anticipation.

Structurer sa DAF progressivement, la positionner au bon niveau dans l’organisation, c’est se donner les moyens de piloter sa croissance avec la bonne visibilité et maîtrise… et de la rendre durable.

On parle beaucoup de l'expérience client dans l'assurance. Comment les innovations actuelles redéfinissent-elles le métier d'assureur ?

Quand on parle aujourd’hui d’innovation dans l’assurance, le réflexe est souvent de regarder du côté des assurtechs.

En réalité, la transformation en cours dépasse largement ces nouveaux entrants. Elle concerne le métier d’assureur dans son ensemble, sous l’effet combiné de la technologie, de l’évolution des usages et d’un environnement concurrentiel plus exigeant.

Les assurtechs ont joué un rôle d’accélérateur, en introduisant de nouveaux standards. Mais le véritable enjeu se situe désormais dans la capacité de l’ensemble du secteur à intégrer ces transformations à grande échelle.

C’est d’ailleurs ce que nous avons mis en évidence dans l’étude, L’Année de l’Assurtech 2026, que j’ai co-dirigée avec Alexandre Rispal pour l’Observatoire de la Fintech, et dont j’ai animé la journée de restitution avec les acteurs du secteur le 25 mars dernier (le replay est disponible sur YouTube : L'Année de l'Assurtech 2026 - YouTube).

Le constat est clair : nous sommes sortis de la phase d’expérimentation. Nous sommes dans une phase d’exécution et de recherche d’un modèle opérationnel robuste. L’innovation doit désormais démontrer sa capacité à créer de la valeur de manière concrète, durable et mesurable.

La transformation est d’abord visible dans l’expérience client effectivement. Les attentes ont profondément évolué : les assurés ne comparent plus leur assureur à ses concurrents directs, mais aussi aux meilleures expériences digitales du marché. Ils attendent des parcours simples, rapides, personnalisés et surtout en temps réel. A ce titre, le sinistre est un moment clé. Il ne s’agit plus d’un simple processus opérationnel, mais d’un véritable point de contact où se joue la relation de confiance. Une gestion fluide et transparente renforce la relation ; à l’inverse, une expérience dégradée peut durablement l’altérer.

De même, toute la chaîne de valeur évolue. L’assurance entre dans une logique résolument « data-driven ». Les technologies (l’intelligence artificielle, l’automatisation, l’exploitation avancée des données) permettent aujourd’hui d’améliorer la sélection du risque, d’optimiser les processus et surtout de passer d’une logique réactive à une logique prédictive. Les capacités telles que l’analyse en temps réel, la détection d’anomalies, le pilotage dynamique de la sinistralité ne relèvent plus du laboratoire. Elles sont accessibles et utilisées par les acteurs qui ont investi sur ces capacités. Le rôle de l’assureur s’en trouve profondément transformé : il ne se contente plus d’indemniser, il anticipe et pilote le risque en continu.

Parallèlement, le positionnement même de l’assureur évolue. L’assurance ne se pense plus en silo, mais comme une composante d’un écosystème plus large. La montée en puissance de l’assurance embarquée en est une illustration forte. Elle s’intègre désormais directement dans les parcours clients, au moment où le besoin apparaît. Dans ce contexte, l’assureur devient un orchestrateur : orchestrateur de données, de partenaires technologiques et de services.

Ce repositionnement transforme profondément la chaîne de valeur, en ouvrant le modèle à davantage de modularité et une logique de partenariat.

Pour autant, cette transformation ne remet pas en cause les fondamentaux du métier. Elle les rend plus exigeants. Les échanges lors de la journée de restitution de « l’Année de l’Assurtech » l’ont largement confirmé : les acteurs qui tirent leur épingle du jeu sont ceux qui parviennent à conjuguer innovation technologique, maîtrise du risque et discipline opérationnelle. L’innovation ne crée de valeur que si elle repose sur des bases solides et une exécution robuste.

En synthèse, La transformation ne se joue pas uniquement dans l’expérience client, mais dans la capacité à moderniser en profondeur les plateformes, les modèles opérationnels et le pilotage. On est en train de passer d’un modèle centré sur le produit et l’indemnisation à un modèle fondé sur la donnée, le service et l’anticipation du risque. Cependant, l’exigence reste inchangée et est même renforcée : celle de la solidité économique et de la maîtrise des risques ! C’est précisément cette capacité à réconcilier innovation et rigueur qui fera la différence dans les années à venir.

Via l'Observatoire de la FinTech / InsurTech, vous voyez passer beaucoup de promesses autour de l'IA. Quels sont les cas d'usage qui génèrent aujourd'hui un véritable gain de productivité ? Lesquels sont sur-vendus ?

Effectivement, le sujet n’est plus de savoir si l’IA va transformer l’assurance, c’est déjà le cas. La vraie question est d'identifier où elle crée de la valeur et génère des gains de productivité réels, mesurables, industrialisables. Ce sujet a été largement débattu lors des tables rondes de la journée du 25 mars.

Les cas d’usage qui créent déjà de la productivité sont d’abord ceux qui s’attaquent à des tâches documentaires, répétitives et consommatrices de temps. C’est particulièrement vrai en souscription et en sinistres : lecture et synthèse de dossiers, extraction d’informations clés, aide au triage, préparation de dossiers, rédaction de communications…

Dans ces domaines, l’IA crée de la valeur car elle réduit le travail administratif et libère du temps pour l’analyse et la décision. La publication de l’ « Année de l’Assurtech », outre le panorama chiffré du marché, propose un décryptage des tendances clés sur les différents marchés et de regards croisés de l’écosystème assurantiel. On y trouve des témoignages concrets autour des usages de l’IA dans l’assurance sur l’analyse de dossiers, la détection d’incohérences, l’aide aux gestionnaires médicaux ou encore l’accès conversationnel aux outils métier.

La lutte contre la fraude et l’amélioration du ciblage des contrôles sont des domaines dans lesquels l’IA apporte également des gains de productivité. Sur ces deux domaines, l’IA “classique”, prédictive, est déjà installée depuis plusieurs années, notamment pour la détection d’anomalies, le scoring et le repérage de signaux faibles, avec des gains tangibles : meilleure priorisation des dossiers, réduction des faux positifs, concentration des équipes sur les cas réellement sensibles.

En parallèle, il est important de souligner que l’IA crée aussi de nouveaux risques de fraude, notamment via les « deepfakes » et la manipulation documentaire, ce qui renforce encore l’intérêt des usages défensifs et de contrôle.

Ces « copilotes métier » sont efficaces à condition qu’ils reposent sur de bonnes fondations techniques et des données fiables et gouvernées. Le levier n’est pas seulement le modèle, mais l’architecture qui permet de l’utiliser. Les acteurs qui capturent durablement la valeur sont ceux qui transforment un domaine métier de bout en bout, et non ceux qui empilent des pilotes isolés.

À l’inverse, ce qui me paraît aujourd’hui survendu, ce sont les promesses d’IA totalement autonome sur les décisions critiques du cœur assurantiel. L’idée qu’un agent IA puisse remplacer à court terme les actes de gestion de police, les règles de conformité ou la décision humaine sur des dossiers complexes me semble exagérée.

L’IA vient pour l’instant en complément, pas en substitution.

C’est aussi cohérent avec les avertissements des grands acteurs du secteur sur les hallucinations, les biais, la traçabilité des sources et donc la nécessité de maintenir un contrôle humain.

Je mettrais aussi dans les promesses survendues tout ce qui relève du fantasme du “tout automatiser”, notamment dans la relation sinistre. L’IA peut accélérer, fluidifier, pré-remplir, orienter. Elle ne remplace pas la gestion des situations émotionnellement sensibles par exemple.

Plusieurs contributions de « L’Année de l’Assurtech » insistent justement sur ce point : la valeur de l’IA n’est pas dans la disparition de l’humain, mais dans une meilleure répartition des rôles entre l’assureur, l’IA et les acteurs de service aux assurances.

Ainsi, à ce jour, l’IA apporte un vrai gain de productivité dans l’assurance dans les cas d’usage qui contribuent à la transformation opérationnelle et repose sur des bases, des données et une architecture solide. On est encore loin d’une gestion tout IA. Même si au rythme du développement des cas d’usage de l’IA et de l’avènement de l’IA générative, ce constat sera très probablement obsolète dans quelques mois.

Pour en savoir plus : https://www.linkedin.com/in/anoukbara/

Télécharger gratuitement L'Année de l'Assurtech 2026 : https://lnkd.in/eS_b6kHT